あっという間に2022年も終わり2023年の始まり。

去年はNYダウも大幅下落し、波乱含みのマーケットだったような…

そんな中、私個人は今までになく株取引に積極的に取り組み、そこそこ満足のいく資産形成ができたかな、と思っています。

今日は2022年の我が家の資産状況と私の投資成績について振り返ります。

ではいってみましょう〜。

2022年の家計総資産は3000万円を突破

今年、我が家の共有財産は3000万円を突破しました。

と言ってもこれは少しカラクリがあって、今まで資産に入れてこなかったものも今年から新たに含めたり、まぁいろいろ事情があるのですが、、

とはいえひとまず、夫婦30代のうちに資産3000万円を突破できたことはとても嬉しいです。

次なる目標は40代前半で資産5000万円に到達し、「もういつでもサイドFIREくらいはできるよね〜」という状態に持っていくこと。

そのため、これからも節約・貯蓄・投資に励んでいきたいと思います。

・資産形成のために心がけていること

資産形成において心がけていることは、

- ストレスを溜めない

- コンパクトに暮らす

- 子育てに没頭

というライフスタイルを楽しむこと。

ストレスがたまると余計な物を買ってしまったり買い食いしてしまったりと、ストレス発散消費がちょこちょこ積もってしまうので、極力「自分がしたいことしかしない!」というわがままも案外資産形成においては大事だと思っています。

暮らし自体は今の所かなりコンパクトですが不自由なく暮らせているし、不満はありません。

また、子どもがいるとわざわざお金をかけなくても普通の日常が楽しかったりして、

例えば、大人だけならちょっといいランチに行きたいけど、子どもがいたらファミレス最高!となったりで、案外お金をかけずに楽しめる生活だなぁと感じます。

そういう点でも子どもが小さいうちはお金の貯めどき、というのはわかる気がします。

とにかく自分も家族も笑顔いっぱいで楽しく過ごせるこを第一に、資産形成もガツガツやっていきたいです。

2022年末の資産内訳

資産3000万円の内訳は次の通りになっています。

3000万円のうち現金はおよそ25%、投資商品が75%です。

・現金比率は25%

ずっとキャッシュポジションは35%ほどで推移していましたが、今現在は25%ほど。

時期によってはもっと低いときもあります。

投資を開始した当初は現金比率は40〜50%を想定していました。

となると、今ちょっとリスク取りすぎ?とも思うのですが、投資暦が長くなるにしたがって資産も増え、リスク許容度が上がってきたこともあり、夫婦ともにそこまでの危機感はありません。

25%というと3000万円のうち約750万を現金で持っている状態。

今後大きな買い物をする予定もないのでこれくらいあればむしろ十分すぎる?など、その都度夫婦でマネー会議を重ねながら、一番いいバランスを見つけられたら、と思います。

・投資比率は75%

資産の残り75%は投資商品で、そのうちの半分は株式・ETFで運用中。これらは基本的に数日あればキャッシュ化できるので、まぁまぁ流動性の高い資産です。

ここにある資産はすべて特定口座で運用しているもの。後でも書きますが、新NISAが始まったら、ここの資金はなるべく早くNISA口座に動かしていきたいと思っています。

その他では主人の確定拠出年金など、年金系も育ってきているし、つみたてNISAもコツコツ続けています。こちらは長く運用するのが前提なので、とにかく長期投資ですね。

専業主婦投資家の資産運用成績

ここからは、私個人の投資成績を振り返りたいと思います。

・今年の配当合計:11万円(税引き後)

今年いただいた配当は税引き後で11万円、あと少し2000円程度を米ドルでいただきました。

それから、ここに反映されない分配金(証券口座に入らず窓口に取りに行かないといけないもの)が1万円ほどあったので、合計12万円。

だいたい毎月1万円の配当金収入があったということになります。

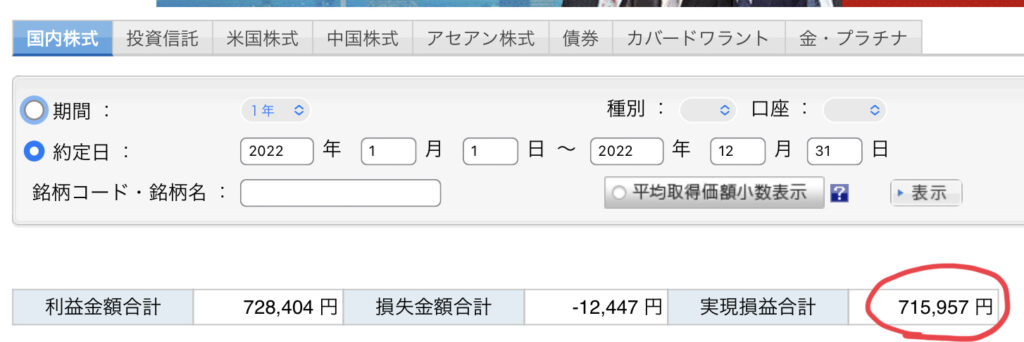

・今年の実現損益合計:71万円(税引き前)

今年利益確定した金額は71万円。

数年前から運用しているもので、割高になっていたものを中心に売却益を得ました。

その他、スイングでもキャピタルゲインを得ることができて、今年は実現損益が過去最高に。

ここから20%の税金を引いた額が手取りになり約57万円。

ざっくり毎月5万円弱くらいの収益を得ることができた計算になります。

配当収入を合わせると約6万円/月。

ちょっとしたパート代くらいになっているので、専業主婦には嬉しい限りです。

・2022年末の評価損益:+80万円

現在の評価損益は+80万円。

マイナスになっているものが合計5万円ほどありますが、長期で持てばまた戻ってくるかなと気長に捉えています。

・現在の保有銘柄

今現在の保有銘柄は以下のとおりです。

先月、黒田総裁の「金利の幅を±0.5%に引き上げる」というニュースを境目に、保有銘柄を少し調整しました。

円安恩恵銘柄はプラスになっていものを中心に売却し、銀行株(三菱UFJ・三井住友)をそれぞれ買い増ししたり、新たに購入したりしました。

金利の動向はまだまだ気になるので、余力をやや多めに200万円ほど確保した状態で新年を迎えました。

・今年の目標

2022年は配当は月1万円ペースでまずまずといったところですが、順調に売却益を出すことができたので、今年はそれを超えたいというのがひとつの目標です。

目下の目標は、インカムゲインとキャピタルゲインで毎月8万円の収益を出すこと。

スイングで安い時に買って高い時に売る、ということも淡々とやっていければいいかなと思います。

そのためにも日々勉強する癖はつけておきたいです。

去年はいくつか雑誌を買って読みました。

こちらの雑誌に目を通していたおかげで、先月の金利引き上げのニュースの際に株の入れ替えを行い、自分的に満足の行くポートフォリオに調整できました。

常に新しい情報を得て頭の中でシミュレーションし、いくつかのシナリオを考えておくことが大事だと痛感しました。

2023年の投資戦略

2023年の投資戦略は、上にも書いた通り去年やったことを地道に続けてはいきたいのですが、

なんといっても2024年スタートの新NISA。

ここを最大限活用できるように準備する、ということに尽きるかと思います。

2024年スタートの新NISAへの準備

新NISAへの改正概要を見る限り、やるべきことは「なるべく早く新NISAの上限枠を埋める」ということになるかと。

生涯非課税って・・・もはやNISAしか考えられない!

10年後には「特定口座?なにそれ?」っていう時代になってそうな気がします。

ということで、今現在夫婦で保有している株式・ETF(特定口座で運用中)は、随時売却して新NISAに移していきたいと考えています。

ここが全資産の3割以上を占める部分なので、だいたい1000万円分。

この中には夫の持ち株会なども含まれるので、そこの対応をどうするか…これも随時検討しつつ。

(↓夫choiceが検討してくれたブログはこちら)

なにはともあれ新NISAが強すぎて。

楽しみでもあり、よりベターな選択ができるように知恵を振り絞っていきたいと思います。

ということで、今年も着実に一歩ずつ、調子に乗らず腐らず淡々と、夫婦力を合わせて投資に取り組んでいきたいと思います。

マイペースな更新となっていますが、今後もブログを更新していきたいと思っていますので、

今年もどうぞよろしくお願いいたします。

※金融商品についての記載がありますが、投資は自己判断でお願いします。