ストレスのない家計管理の方法5選

夫婦で資産形成実践中・30代専業主婦のマリーです。

以前はストレスをためつつ励んでいた家計管理。いろんな方法を試したり検証してみたりして、最終的にはかなりシンプルで簡単に管理できるようになりました。

今日は現在のわが家の家計管理についてまとめていきたいと思います。

わが家の家計管理の方法

1.家計簿の廃止

思い切って家計簿を廃止。

ずっとこまめにつけるのが習慣だったので、いざ廃止したときはそわそわしてしまいました。ですが、2年ほど家計簿をつけてだいたいの支出パターンが把握できていたので、あとは「年間の予算を立てる」→「予算を意識しなら使う」という流れのみで赤字にはならないことが判明。

思い聞いて家計簿の廃止に踏み切りました。

家計簿を廃止するにあたって大事だと思うポイントは以下二つ。

- 固定費を極限まで小さくすること

- 毎月一定額は貯蓄あるいは投資に資金をまわすこと

このしくみさえできていたら、購入したものをひとつひとつ記録しなくてもなんとかなる!ということに気づきました。今後もしばらくは家計簿なしで様子をみてみたいと思っています。

2.貯金簿で月々の資産を確認する

家計簿を廃止したかわりに導入したのが「貯金簿」。

こちらは毎月の資産を棚卸しして記録するやり方です。

なんといっても「使ったお金」に目を向けるのではなくて「今あるお金」に目を向けるので、精神的ストレスがない!これが貯金簿を気に入っている一番の理由です。資産の推移に注目するのでモチベーションも下がりにくい(と私は思います)。

家計管理の方法は人によって合う・合わないがあると思いますが、自分に合う家計管理の方法を見つけることはとても大事だと実感した一件です。

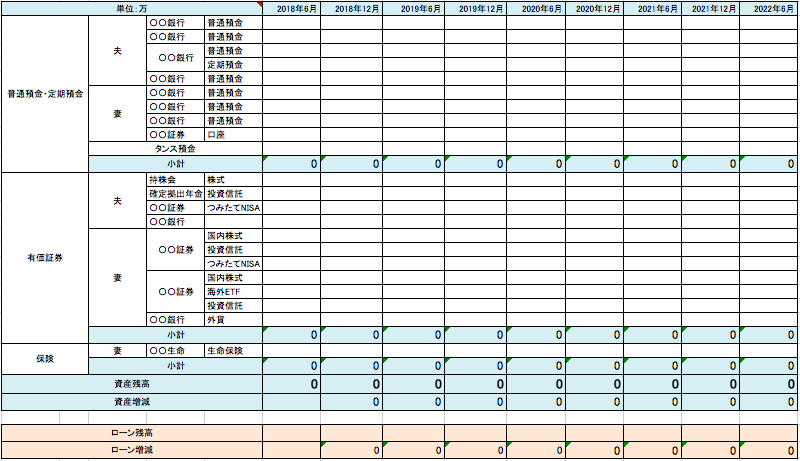

3.年に2回、資産表を更新

毎月月末に貯金簿で資産状況を確認します。そして半年に1回は「資産表」で資産と負債のチェックをするようにしています。

わが家の場合は、6月と12月のボーナス月時点での資産と住宅ローンの残高を一緒に記録。エクセルで以下のような表を作ってフォーマットにしています。

- 資産の部は預金・有価証券・保険を分けて記録

- 負債の部は住宅ローンの残高を記録

以前、ファイナンシャルプランナーさんの無料相談で作ってもらった表を参考にしてみました。これで資産と負債のバランスをみながら、日々の生活を振り返るようにしています。

最終的には年2回の資産表の記録だけでもうまく家計管理できるようになるかな?と思っていますが、どうでしょうか。ひとまず今は、貯金簿+資産表を絶賛運用中です。

4.家族カードをフル活用(楽天カード)

とっても気に入っている貯金簿と資産表ですが、これらの最大のデメリットは「何に無駄使いをしたかわからない」ということ。「無駄使いなんて全然していません!」と自信を持って言えるといいのですが、まだまだそういうわけにもいかず…。

ということで、念のため無駄遣いをしていないかのチェックのために、クレジットカードの明細はしっかりみるようにしています。

わが家のメインカードは楽天カード。年会費無料で1%のポイントがつくのが魅力でこちらのカードを夫婦そろって愛用中。私は家族カードにしていて、夫婦のカード履歴をまとめて見れるようにしています。

キャッシュレス化が進み、わが家の行動範囲内ではほとんどカードが使えるので、普段現金を持ち歩くことは少なくなりました。携帯しているのは小銭入れくらい。ですので、使った金額はほとんどカード明細にて把握することが可能。便利な世の中になりました。

5.ネット銀行(楽天銀行)を夫婦で共有

最後に銀行口座について。わが家は夫婦共に楽天銀行をメインバンクにしています。

家のパソコンでお互いのパスワードも共有し、残高をすぐチェックできるようにしています。

ネット銀行は通帳がないので、「ネット銀行にお金を預けている」ということを知らなければ、「ないもの」となってしまう可能性も。ですので夫婦間で積極的に共有するようにしています。

カードの明細と銀行の残高さえチェックしていたら、自然と貯蓄できるようになっているような気もします。お金の扱い方が上手な人は案外そんな感じなのかなぁ〜と思ったり。私はどうしても、それだけでは不安なので毎月の貯金簿も欠かさずやっていますが…。

なににしても、メインカード、メインバンクを決めてひとつにまとめているととても管理が楽。さらに楽天はカードの引き落としを楽天銀行にするだけでポイントアップ!

資産は分散して運用するのが◎ですが、財テク(クレジットカード、電子マネーやポイントなど)に関しては、なるべくひとつに集中させて取りこぼさないようにする方がお得かな、と感じます。

まとめ

いかがでしたでしょうか。わが家はこんな感じで家計の管理をしています。

- 毎月の貯金簿と年に2回の資産表で資産と負債の推移をチェック

- 無駄使いしていないかのチェックにカード明細を利用(それでもうまくいかないときはもう一回家計簿をつけてみる)

- ネット銀行やカード明細は夫婦で一緒に見れるように共有しておく

- メインカード・メインバンクをひとつに決めて使い倒し、ポイントを集中させる

今後もストレスのない管理を目指して、資産形成に励んでいきたいと思います。

応援クリックありがとうございます。更新の励みになります。

にほんブログ村